RESUMEN: El 08 de Enero de 2019 ha sido publicado el Decreto Supremo N° 003-2019-EF, reglamento del Decreto Legislativo N° 1372 que regula la obligación de las personas jurídicas y entes jurídicos de informar la identificación de beneficiarios finales, el presente artículo analiza críticamente dichas disposiciones normativas con precisión de su aplicación en la práctica, incorporando conclusiones que permitan a futuro adecuar su aplicación a nuestra realidad.

ABSTRACT: On January 8, 2019, Supreme Decree N ° 003-2019-EF, regulation of Legislative Decree N ° 1372, which regulates the obligation of legal persons and legal entities to inform the identification of final beneficiaries, has been published, article critically analyzes these normative provisions with precision of their application in practice, incorporating conclusions that allow the future to adapt its application to our reality

ANTECEDENTES:

El Grupo de Acción Financiera Internacional (GAFI o FATF por sus siglas en inglés) es un organismo intergubernamental establecido en Paris, Francia el año 1989 por el grupo de los siete, actualmente está conformado por 37 miembros (35 países, más la Comisión Europea y el Consejo de Cooperación para los Estados Árabes del Golfo Pérsico), y cuenta con 8 grupos regionales como organismos asociados, entre ellos el Grupo de Acción Financiera de América Latina (GAFILAT) del cual el Perú es miembro.

Son objetivos del GAFI fijar estándares y promover la implementación efectiva de medidas legales, regulatorias y operativas para combatir el lavado de activos, el financiamiento del terrorismo y el financiamiento de la proliferación y otras amenazas a la integridad del sistema financiero internacional, en colaboración con las partes involucradas trata de identificar vulnerabilidades a nivel nacional para proteger el sistema financiero internacional de usos indebidos. Las Recomendaciones del GAFI constituyen un esquema de medidas completo y consistente que los países deben implementar según sus diversos marcos legales, administrativos, operacionales y diferentes sistemas financieros por lo cual no pueden adoptar todos, medidas idénticas, sino seguir estándares internacionales mínimos adaptados a sus circunstancias particulares.

En el año 1990 el GAFI elaboró las primeras 40 recomendaciones para proporcionar un plan de acción global contra el lavado de dinero, fueron revisadas en 1996, en 2001 (tras el ataque a las Torres Gemelas) implementaron 8 recomendaciones Especiales sobre financiamiento del terrorismo, y en 2003 una novena recomendación especial contra el Financiamiento del terrorismo. Tras años de revisión, finalmente en el 2012 aprobó y publicó las 40 recomendaciones actualizadas que son avaladas por más de 180 países, y reconocidas universalmente como estándar internacional para combatir el lavado de activos y financiamiento del terrorismo (LA/FT), lo concerniente al beneficiario final está desarrollado en las recomendaciones 24 y 25 que a continuación copio:

“24. Transparencia y beneficiario final de las personas jurídicas. Los países deben tomar medidas para impedir el uso indebido de las personas jurídicas para el lavado de activos o el financiamiento del terrorismo. Los países deben asegurar que exista información adecuada, precisa y oportuna sobre el beneficiario final y el control de las personas jurídicas, que las autoridades competentes puedan obtener o a la que puedan tener acceso oportunamente. En particular, los países que tengan personas jurídicas que puedan emitir acciones al portador o certificados de acciones al portador, o que permitan accionistas nominales o directores nominales, deben tomar medidas eficaces para asegurar que éstas no sean utilizadas indebidamente para el lavado de activos o el financiamiento del terrorismo. Los países deben considerar medidas para facilitar el acceso a la información sobre el beneficiario final y el control por las instituciones financieras y las APNFD[1] que ejecutan los requisitos plasmados en las Recomendaciones 10 y 22.”[2]

“25. Transparencia y beneficiario final de otras estructuras jurídicas. Los países deben tomar medidas para prevenir el uso indebido de otras estructuras jurídicas para el lavado de activos o el financiamiento del terrorismo. En particular, los países deben asegurar que exista información adecuada, precisa y oportuna sobre los fideicomisos expresos, incluyendo información sobre el fideicomitente, fiduciario y los beneficiarios, que las autoridades competentes puedan obtener o a la que puedan tener acceso oportunamente. Los países deben considerar medidas para facilitar el acceso a la información sobre el beneficiario final y el control por las instituciones financieras y las APNFD[3] que ejecutan los requisitos establecidos en las Recomendaciones 10 y 22.”[4]

Dentro de este contexto, el Perú ha promulgado el Decreto Legislativo N° 1372 que regula la obligación de las personas jurídicas y entes jurídicos de informar la identificación de beneficiarios finales (en adelante la ley), y su Reglamento Decreto Supremo N° 003-2019-EF de fecha 08 de Enero de 2019 (en adelante el reglamento).

FINALIDAD DE LA IDENTIFICACIÓN DE LOS BENEFICIARIOS FINALES.

Los objetivos de esta política global son: i) evitar el uso de personas jurídicas o instrumentos jurídicos para la evasión y/o elusión de impuestos, ii) adoptar medidas que impidan el uso de personas jurídicas o instrumentos jurídicos para el lavado de activos o el financiamiento del terrorismo, y iii) asegurar que las autoridades competentes tengan acceso oportuno a información pertinente, fidedigna y actualizada sobre el beneficiario final y la estructura de control de personas jurídicas y entes jurídicos.

El coordinador del área de Justicia Fiscal de la Red Latinoamericana por Justicia Económica y Social (Latindadd) Sr. Luis Moreno manifestó que “Es importante saber quién está detrás de cada empresa, de cada fideicomiso, de cada ente jurídico. Esta es una medida que avanza en la lucha por la justicia fiscal y la transparencia y va en la línea de lo que están haciendo otros países de la región. Como organización de la sociedad civil consideramos que es un paso importante, pero insuficiente pues aún es necesario contar con registros públicos de beneficiarios finales, para colaborar al escrutinio de la ciudadanía en general”[5].

SUJETOS OBLIGADOS.

Están obligados a identificar, obtener, actualizar, declarar, conservar y proporcionar la información sobre sus beneficiarios finales los siguientes:

a) Las personas jurídicas domiciliadas y no domiciliadas que cuenten con sucursal en el Perú, entre ellas las formas societarias previstas en le Ley General de Sociedades N° 26887, las Empresas Individuales del Responsabilidad Limitada, las empresas del sistema financiero y de seguros, AFPs.

Pero que sucede con las personas jurídicas sin fines de lucro como las asociaciones, fundaciones, comités, cooperativas[6], comunidades campesinas y nativas, colegios profesionales, ONGs, etc. al respecto se debe analizar: i) en principio la norma no establece excepciones al señalar genéricamente “personas jurídicas”; ii) si bien es cierto se trata de personas jurídicas sin fines de lucro, también es cierto que ejercen actividades lucrativas mediante las cuales podrían evadir o eludir impuestos, y/o lavar activos, iii) estas personas jurídicas no cuentan con capital representado en acciones, o participaciones (salvo la cooperativa), iv) sus miembros no tienen la calidad de socios ni son propietarios de porcentaje alguno sobre el capital, v) el formato de declaración de beneficiario final contiene datos inaplicables para este tipo de personas jurídicas, imposibilitando el adecuado llenado y declaración de la información exigida, vi) adicionalmente a ello consideremos que una empresa tendrá que informar sobre sus socios que posean o controlen mínimamente el 10% del capital, informando máximo sobre diez beneficiarios finales[7], en cambio, sobre las personas jurídicas no lucrativas hay dos interpretaciones: i) que sí son sujetos obligados, y ii) que no son sujetos obligados y estarían fuera de la ratio legis de la ley y del reglamento, al respecto considero que si son sujetos obligados pues la norma no hace distinción alguna, pero sería inmanejable que por ejemplo el Colegio de Abogados de Lima tenga que informar sobre cada uno de sus miles de asociados hábiles, entonces ¿cuál es el criterio para determinar el beneficiario final de personas jurídicas no lucrativas, o que carezcan de capital, o que su capital no esté dividido en acciones o participaciones?, se informará sobre las personas que ejerzan efectivamente el control de la persona jurídica, vale decir sobre su Junta Directiva, Consejo de Administración, etc. Por lo expuesto es recomendable que la norma aclare este aspecto, para evitar malas interpretaciones y aplicaciones indebidas.

b) Los entes jurídicos, de manera general son patrimonios autónomos que carecen de personería jurídica y están gestionados por terceras personas, las normas comprenden en esta categoría a los gestores, protectores y/o administradores de patrimonios autónomos o fondos de inversión que carezcan de personalidad jurídica, los contratos de asociación en participación, consorcios (joint venture), fondos mutuos, y a los patrimonios fideicometidos.

Cabe resaltar que son sujetos obligados a suministrar información los profesionales del derecho, profesionales de las ciencias contables y financieras, y los notarios públicos, quienes conforme a la Tercera disposición complementaria final de la ley no pueden negarse a suministrar información de los beneficiarios finales solicitada por las autoridades competentes, cuando tengan conocimiento de dicha información en una condición o situación distinta al ejercicio profesional, la norma incluye esta salvedad para evitar ser anticonstitucional por vulneración del secreto profesional.

¿QUIEN ES EL BENEFICIARIO FINAL?.

El beneficiario final es aquella persona natural o física que finalmente resulte propietaria o controle a un cliente o a la persona jurídica, ya sea directamente o indirectamente después de una cadena de titularidad o control, la definición proporcionada por el GAFI es la siguiente “Beneficiario final (…) se refiere a la(s) persona(s) natural(es) que finalmente poseen o controlan a un cliente y/o la persona natural en cuyo nombre se realiza una transacción. Incluye también a las personas que ejercen el control efectivo final sobre una persona jurídica u otra estructura jurídica.”

La mención a quienes ‘‘finalmente poseen o controlan’’ o a quienes ejercen ‘‘control efectivo final’’ se refiere a los casos en que una persona natural no ejerce el control directo de la persona jurídica, sino indirectamente a través de varios niveles de propiedad, terceras personas, parientes o intermediarios.

El GAFI pone como ejemplo el siguiente: “la compañía ABC es propiedad de la compañía XYZ, entonces los beneficiarios finales son actualmente las personas naturales quienes están detrás de la segunda compañía o de la última compañía propietaria de esta (…)’’.

La ley y el reglamento determinan quienes tienen la calidad de beneficiario final conforme a lo siguiente:

a) La persona natural que directa o indirectamente posee el 10% o más del capital de una persona jurídica por cualquier modalidad, o la persona natural que controla personas jurídicas o entes jurídicos, se entiende por “control” a la capacidad de designación de los órganos de administración de la persona jurídica o al poder de decisión sobre aspectos financieros, operativos y/o comerciales de la persona jurídica.

b) La persona natural que posee o controla un cliente en cuyo nombre se realiza una transacción.

c) En caso de no encontrar personas naturales con las características indicadas anteriormente, se consideran beneficiarios finales a las personas naturales que ejerzan efectivamente el control de la persona jurídica o instrumento jurídico;

d) En caso no se identifique una persona natural con las características precisadas en a) b) ni c), se considera beneficiario final a la persona natural que ocupe un puesto de responsabilidad u ocupe un cargo directivo.

Para determinar los casos de propiedad indirecta sobre la persona jurídica, la norma aplica la denominada cadena de titularidad mediante la cual se presume que existe propiedad indirecta cuando una persona natural ejerce propiedad sobre una persona jurídica por intermedio de sus parientes[8], cónyuge o miembro de la unión de hecho, y cuando la propiedad directa e indirecta sumen en conjunto el 10% o más del capital de la persona jurídica; lo mismo sucede en caso de personas jurídicas que sean titulares de otras personas jurídicas, y también cuando la propiedad se ejerce a través de mandatarios que ostentan mandatos sin representación. Similar situación ocurre en el caso de control indirecto donde se aplica la cadena de control.

Consideramos que para el caso de las EIRLs, SRLs, SACs, Sociedades Colectivas, Sociedades en Comandita, y Sociedades Civiles, así como en la mayoría de personas jurídicas de pequeña y mediana envergadura en la práctica no van a tener ninguna dificultad para identificar a sus beneficiarios finales, la dificultad se va a presentar en las Sociedades Anónimas Abiertas, en aquellas que cotizan en bolsa, las que forman parte de grupos empresariales, y aquellas cuyos socios son otras personas jurídicas.

OBLIGACIONES DE LOS BENEFICIARIOS FINALES.

Los beneficiarios finales están obligados a proporcionar la información y datos requeridos en la declaración de beneficiario final, en la forma plazo y condiciones que la SUNAT establezca, certificando su firma ante notario, con la precisión que dicha información tienen carácter de declaración jurada sujeta a responsabilidad civil, penal y administrativa.

AUTORIDADES COMPETENTES

Encontramos como principal actor a la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT), quien se encarga de administrar la estructura logística y plataforma tecnológica que permite la presentación, conservación y verificación de las declaraciones juradas de los beneficiarios finales; un rol vital juega la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS), a cuya organización pertenece la Unidad de Inteligencia Financiera (UIF), competente para analizar, clasificar y detectar las operaciones sospechosas y el lavado de activos; también juega un papel relevante la Superintendencia del Mercado de Valores (SMV).

LAS OBLIGACIONES DE LOS NOTARIOS

Como se ha hecho costumbre en nuestro país el Estado ante las dificultades y falta de eficiencia que afronta para hacer cumplir las normas y darles seguimiento viene obligando a los particulares y a profesionales sin contraprestación alguna a asumir obligaciones impropias de su función y competencias, podemos citar el caso de los abogados independientes y contadores públicos colegiados obligados a reportar operaciones sospechosas de sus clientes a la UIF[9], entre otros casos; dentro de dicho contexto la ley y el reglamento añaden más obligaciones impropias a las funciones de los notarios[10] exigiendo las siguientes:

i) Verificar que los sujetos obligados hayan cumplido con la presentación de la declaración jurada de beneficiario final;

ii) Requerir el documento que acredite que el beneficiario final ha cumplido con proporcionar información sobre su identidad a la persona jurídica o ente jurídico;

iii) Informar a la SUNAT sobre el incumplimiento de la presentación de la declaración jurada referida[11];

iv) Requerir a los intervinientes la constancia de presentación de la declaración jurada de beneficiario final ante la SUNAT;

v) Identificación del beneficiario final[12];

vi) Consignar en la introducción de las escrituras públicas los datos de identificación del beneficiario final[13];

vii) En el caso de personas jurídicas o entes jurídicos que recién se constituyen exige el formato de la persona natural que califica como beneficiario final debidamente llenado y con firma certificada notarialmente[14].

Respecto de la obligación de identificar a los beneficiarios finales consignando sus datos en la introducción de las escrituras públicas, puede estar clara para los notarios, pero no necesariamente para los usuarios del servicio notarial, ni para el Poder Judicial, Ministerio Púbico, PNP, etc, quienes podrían confundir “beneficiario final” con “otorgante”, por ello es preciso que los autores de la norma procedan a aclararla en el sentido que el beneficiario final no tienen la calidad de otorgante y que dicha obligación del notario se limita a consignar los datos de identificación, más aun si tenemos en cuenta que el procedimiento de identificación de los otorgantes está regulado en el artículo 55 de la Ley del Notariado y se realiza mediante la comparación biométrica de huellas dactilares, o mediante la base de datos de los carnés de extranjería para lo cual obligatoriamente todos los beneficiarios finales deberían acudir a la notaría, lo cual es un despropósito.

Los analistas consideran que estas nuevas obligaciones encargadas a los notarios podrían generar impacto negativo en el mercado, por constituir una barrera burocrática que no tiene relación con el servicio notarial requerido por la persona o ente jurídico, y que imposibilita a la persona jurídica o ente jurídico realizar cualquier acto jurídico protocolar e incluso acceder a servicios extraprotocolares en todas las notarías del país, colisionando con el derecho constitucional a la libertad de contratación. “…, una de las medidas que podría tener mayor impacto en el mercado es la obligación de los Notarios de requerir a los intervinientes de cualquier operación la constancia de presentación de la declaración jurada informativa sobre beneficiario final ante la SUNAT. Nótese que esta medida formal es bastante rígida pues, ninguna persona jurídica o entidad podrá realizar ninguna transacción u operación bajo fe Notarial si es que no ha presentado la declaración jurada informativa sobre beneficiario final ante la SUNAT.”[15]

EL BENEFICIARIO FINAL Y LAS SOCIEDADES ANÓNIMAS

Un elemento que caracteriza a las sociedades anónimas es que permite mantener en reserva la identidad de sus socios, ello forma parte de su naturaleza anónima y está estrechamente vinculada a la responsabilidad limitada de los accionistas que únicamente puede ser superada mediante el levantamiento del velo societario, no obstante la ley y el reglamento obligan a todas las personas jurídicas a develar la identidad de sus socios e informarla expresamente mediante el formato que debe ser llenado por el beneficiario final (socio “anónimo”). Entonces, ¿hasta qué punto la declaración de beneficiario final colisiona con el anonimato sobre la titularidad de acciones?, para ello es necesario analizar quien tendrá acceso a la información consignada en el formulario, si será utilizada por el Estado a través de sus estamentos especializados en tributación (SUNAT), en lavado de activos (UIF), etc, o será de acceso público; es necesario comentar que en el ámbito internacional las voces piden la creación de un padrón o registro de acceso público[16] donde cualquier interesado pueda acceder, consultar y obtener la información o al menos parte de la información consignada en la declaración jurada de beneficiario final.

En ese contexto, considero que mientras la información consignada en la declaración jurada de beneficiario final sea suministrada, administrada, y utilizada únicamente por las autoridades competentes, no colisionaría con el anonimato o reserva de identidad de los accionistas propio de las sociedades anónimas por cuanto dicha información quedaría en el ámbito interno del Estado para el control conforme a la política contra la evasión tributaria, el lavado de activos, y el financiamiento del terrorismo, no saliendo la información a la esfera pública; pero si por el contrario dicha información es de acceso y dominio público se quebrantaría el anonimato o reserva de la identidad de los accionistas que es un elemento esencial y propio de las sociedades anónimas.

Al respecto no podemos dejar de mencionar que la ley modifica el artículo 54 de la Ley del Notariado, disponiendo que la introducción de las escrituras públicas deben consignar obligatoriamente los datos de identificación del(os) beneficiario(s) final(es), puedo inferir que la ratio legis de dicha disposición sería permitir que la otra parte contratante tome conocimiento de la identidad de las personas que están detrás de la persona jurídica con quien contrata, como un mecanismo para prevenir y resguardar su esfera jurídica (en casos de lavado de activos por ejemplo), no obstante ni la ley ni el reglamento han tenido en cuenta que por esencia las escrituras públicas son de acceso y conocimiento público, sin mayor restricción que los casos expresamente previstos en la ley, entonces cualquier ciudadano sin expresión de causa puede solicitar un testimonio de cualquier escritura pública, con lo cual la identidad de los accionistas de la persona jurídica queda develada y expuesta en el ámbito público, y se elimina por completo la esencia de las sociedades anónimas que justamente es resguardar la identidad de sus socios.

CONCLUSIONES

- La ley y el reglamento son normas extranjeras diseñadas para realidades sociales, económicas y jurídicas diferentes al Perú, que han sido importadas y trasplantadas a nuestro sistema jurídico sin el correspondiente análisis y ajustes para adaptarlas a nuestra realidad.

- Por lo anterior, la ley y el reglamento están redactadas de manera confusa, ambigua y poco clara, por ejemplo un ciudadano promedio puede interpretar que los beneficiarios finales consignados en la introducción de la escritura pública intervienen en el acto jurídico, y cuestionar porqué no obran sus firmas, entre otras especulaciones que finalmente los abogados utilizan para “sustentar” sus demandas de nulidad de acto jurídico, denuncias de estafa, etc, lo cual no favorece al sistema.

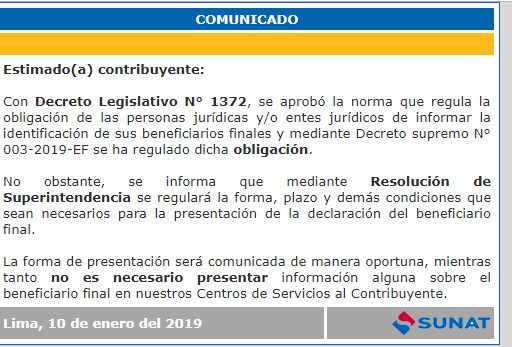

- Se evidencia falta de coordinación entre las instituciones del Estado; el Ministerio de Economía y Finanzas publica el reglamento el 08/Ene/19, entra en vigencia al día siguiente, oportunidad en la cual se evidenció que la SUNAT no estaba preparada, pues no existía (ni existe hasta hoy 29/Abr/19) plataforma tecnológica alguna que permita realizar la declaración jurada de beneficiario final, como tampoco el acceso virtual que permita a los notarios verificar la presentación de la declaración jurada, tal es así que el 10/Ene/19 la SUNAT en su página web tuvo que lanzar un comunicado[17] que manifiesta que van a regular la forma, plazo y demás condiciones para la presentación de la declaración del beneficiario final, lo cual es anticonstitucional ya que en la práctica un comunicado está postergando la vigencia de la ley y el reglamento.

4. Aterrizando en nuestra realidad social cabe preguntarnos ¿hasta qué punto los beneficiarios finales, las personas jurídicas y entes jurídicos cumplirán con las obligaciones contenidas en la ley y el reglamento?, ¿las evadirán?, ¿brindaran información fidedigna?, Si ejercen propiedad o control a través de un intermediario o para decirlo claro un testaferro ¿develarán dicha la información?, esperemos que con el esfuerzo del Estado y participación de los diversos actores involucrados está norma se cumpla.

5. De todo lo expuesto se aprecia improvisación, falta de técnica y conocimientos jurídicos del equipo profesional y asesores que han trabajado estas normas.

BIBLIOGRAFÍA:

- Decreto Legislativo N° 1372, que regula la obligación de las personas jurídicas y/o entes jurídicos de informar la identificación de los beneficiarios finales, Diario El Peruano, 2 de Agosto de 2018, Pág 10 y Sgs.

- Decreto Supremo N° 003-2019-EF, Reglamento del Decreto Legislativo N° 1372, Diario El Peruano, 8 de Enero de 2018, Pág 10 y Sgs.

- ELIAS LA ROSA Enrique, (2015), Derecho societario peruano, editorial Gaceta Jurídica. Perú.

- Enciclopedia Jurídica OMEBA, (1996), Driskill, Buenos Aires.

- GAFISUD; Estándares internacionales sobre la lucha contra el lavado de activos, el financiamiento del terrorismo, y el financiamiento de la proliferación de armas de destrucción masiva; 2012; http://www.fatf-gafi.org/media/fatf/documents/recommendations/pdfs/FATF-40-Rec-2012-Spanish.pdf, fecha de consulta 14/Ene/19.

- GAFILAT, (2018), Estándares internacionales sobre la lucha contra el lavado de activos, el financiamiento del terrorismo, y el financiamiento de la proliferación de armas de destrucción masiva, https://www.uaf.cl/descargas/legislacion/internacionales/GAFI%20Nuevas_40_Recomendaciones.pdf, fecha de consulta 14/01/2019.

- ASOBANCARIA, (2017), Mejores prácticas para la identificación del beneficiario final, imprenta Four Fenix S.A.S., Colombia.

- ALVA MATEUCHI Mario, (2019), El beneficiario final: Algunos comentarios a raíz del Decreto Legislativo N° 1372; http://blog.pucp.edu.pe/blog/blogdemarioalva/2018/08/14/el-beneficiario-final-algunos-comentarios-a-raiz-del-decreto-legislativo-n-1372/, fecha de consulta 14/Ene/19.

- MASALIAS ARAUJO Vanessa, (2018), La definición de beneficiario final en el marco de la lucha contra la evasión y elusión fiscal; https://www.enfoquederecho.com/2018/08/18/la-definicion-de-beneficiario-final-en-el-marco-de-la-lucha-contra-la-evasion-y-elusion-fiscal/, fecha de consulta 14/Ene/19.

- CASTELLANOS Enrique; El beneficiario final; https://elcomercio.pe/opinion/colaboradores/lavado-activos-beneficiario-final-noticia-524283, fecha de consulta 15/Ene/19.

LATINDAD, (2019) Perú: nueva ley sobre beneficiarios finales es insuficiente, http://www.latindadd.org/2019/01/08/peru-aprueban-reglamento-para-revelar-a-beneficiarios-finales/, fecha de consulta 16/Ene/19.

[1] APNFD. Siglas que significan “Actividades y profesiones no financieras designadas” susceptibles de ser utilizadas para el lavado de activos o el financiamiento del terrorismo, por lo cual son considerados sujetos obligados y deben desarrollar determinadas actuaciones en materia de prevención.

[2] GAFILAT, (2018), Pág 22.

[3] Cita ut supra.

[4] GAFILAT, (2018), Pág 22.

[5] LATINDAD, (2019).

[6] Decreto Supremo N° 074-90-TR. Artículo 3.- “Toda organización cooperativa debe constituirse sin propósito de lucro, y procurará mediante el esfuerzo propio y la ayuda mutua de sus miembros, el servicio inmediato de éstos y el mediato de la comunidad.”

[7] Pues solo es beneficiario final obligado a informar la persona natural que posea 10% o más del capital de la empresa.

[8] Según la letra j) del artículo 2.1. de la Ley se entiende por define pariente a aquel con vínculo hasta en segundo grado de consanguinidad o primero de afinidad.

[9] Así lo establece el Decreto Legislativo N° 1249, y la Ley 29038.

[10] Recordemos que mediante disposiciones gubernamentales se obliga bajo responsabilidad solidaria y apercibimientos de multa a los notarios a controlar el pago del impuesto a la renta cuya competencia es propia de la SUNAT, los impuestos y tributos municipales e impuesto al patrimonio vehicular de competencia de cada Municipalidad, elaborar, analizar, clasificar e informar las operaciones y operaciones sospechosas que son de competencia de la UIF, el uso de medios de pago en beneficio de la banca privada, incluso debe controlar el SOAT vigente de los vehículos que ante su despacho se transfieran, lo cual es competencia de la Policía de Tránsito.

[11] Artículo 9 del Decreto Legislativo N° 1372.

[12] Inciso d) y p) del artículo 16 de la Ley del Notariado Decreto Legislativo N° 1049, modificado por Decreto Legislativo N° 1372.

[13] Inciso e) del artículo 54 de la Ley del Notariado Decreto Legislativo N° 1049, modificado por Decreto Legislativo N° 1372.

[14] Artículo 10 del Decreto Supremo N° 003-2019-EF.

[15] MASALIAS ARAUJO Vanessa, (2018).

[16] LATINDADD, (2019).

[17] http://www.sunat.gob.pe/mensajes/enero/2019/aviso-ti-100119.html fecha de consulta 29/Mar/2019